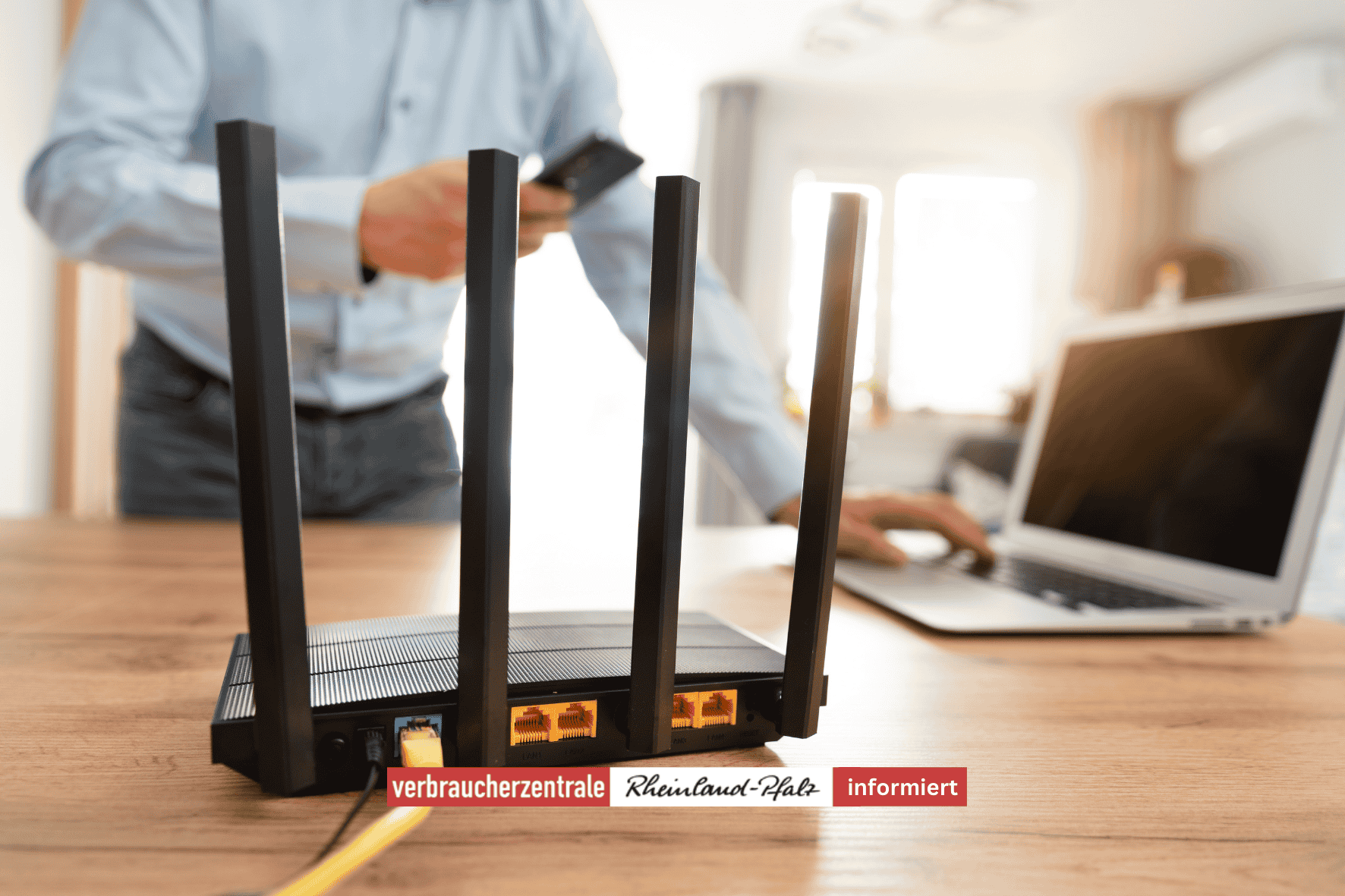

Versicherungsschutz bei Cyberattacken, Internetbetrug & Co.: Welche Versicherung hilft?

Richtig gut versichert

- Privathaftpflicht- Rechtsschutz-, Hausrat- oder spezielle Cyberversicherungen bieten unterschiedlichen Versicherungsschutz.

- Vorsorgemaßnahmen wie regelmäßige Updates können Angriffe verhindern.

- Wer durch einen Betrug finanziell geschädigt ist, sollte die Haftung der Bank prüfen und Anzeige bei der Polizei erstatten.

Ob Virusbefall, Datenklau oder Ärger beim Online-Shopping, viele gängigen aktuellen Versicherungsverträge sichern bereits Aspekte der Cyberrisiken ab. Ist man Opfer eines Phishing-Angriffs und wird das Konto geplündert, kann man das Geld gegebenenfalls über die Bank zurückholen. Bei nicht autorisierten Abbuchungen haftet grundsätzlich zunächst die Bank als Zahlungsdienstleister. „Wer jedoch grob fahrlässig etwa bei der Verwahrung der PIN gehandelt hat, hat in der Regel keinen Anspruch auf eine Erstattung“, informiert Anna Follmann, Versicherungsberaterin der Verbraucherzentrale.

Eine Übersicht über die gängigen Versicherungen und deren Schutz bei Cyberangriffen und Co.:

Leitet jemand unabsichtlich durch eine Mail oder Nachricht einen schädigenden Virus weiter und ein Dritter wird dadurch geschädigt, kann die private Haftpflichtversicherung für die Übernahme der Folgekosten in Betracht kommen. Daneben wehrt die private Haftpflichtversicherung unberechtigt erhobene Ansprüche ab.

Der Hausratversicherungsvertrag kann Schutz beim Onlinebanking enthalten und deckt damit die entstandenen Schäden. Darüber hinaus kann eine Hausratversicherung für Schäden aufkommen, die durch gestohlene Daten entstehen können, wie beispielsweise Einkäufe im Internet durch Dritte.

Eine Rechtsschutzversicherung kann, je nach Vertragsvereinbarungen, im Fall von Rechtsstreitigkeiten in Bezug auf Internetkriminalität oder der Nutzung des Internets die Kosten übernehmen.

„Die Angebote in den verschiedenen Versicherungssparten sind aufgrund großer Leistungsunterschiede schwer vergleichbar“, so Follmann. Der Versicherungsschutz variiert oft von Versicherer zu Versicherer. Es lohnt sich genau hinzuschauen, welche Schadensfälle in welcher Höhe abgedeckt sind und ob nur eng definierte Standardfälle abgesichert sind, oder ob auch bei neu auftretenden Betrugsmaschen mit einer Übernahme des Schadens gerechnet werden kann. Im Schadensfall ist eine Strafanzeige bei der Polizei unerlässlich, da dies in der Regel von Versicherern und Banken verlangt wird.

Damit ein Schaden übernommen wird, setzen Versicherer meist voraus, dass Internetnutzer:innen mit eigenen Sicherheitsmaßnahmen vorgesorgt haben:

- aktuelles Virenschutzprogramm verwenden

- regelmäßige Systemupdates durchführen

- mit Daten sparsam umgehen

- sichere Passwörter verwenden

- Sicherheitstipps von Banken berücksichtigen

- regelmäßig das Konto überprüfen

Eine spezielle Cyberversicherung für den privaten Bereich ist oft überflüssig. Bevor eine Cyberversicherung abgeschlossen wird, sollten erst die bereits bestehenden Versicherungen dahingehend geprüft werden, welche Fälle schon abgedeckt sind, und gegebenenfalls aktualisiert werden. Bleibt dann noch ein nicht versichertes Risiko, könnte über eine separate Versicherung nachgedacht werden. Wenig sinnvoll sind in vielen Fällen pauschale Pakete.

Die Stiftung Warentest bietet aktuelle Testberichte zu Cyberversicherungen und weiteren Versicherungssparten unter: https://www.test.de.

Fragen rund um das Thema Versicherungsschutz bei Cyberattacken beantworten die Versicherungsexpert:innen der Verbraucherzentrale montags von 10 bis 13 Uhr und mittwochs von 14 bis 17 Uhr unter der Rufnummer (06131) 28 48 122.

VZ-RLP

Aktuelle Beiträge

15. März 2025

15. März 2025

14. März 2025

Events

Kunstausstellung „Frau., Leben., Freiheit“ Soroor Art x Amnesty International in der Rhein-Galerie

8. März 2025 bis 29. März 2025

-Werbeanzeige-

-Werbeanzeige-

BUNT GEMISCHT

2. Februar 2025

8. August 2023

3. Februar 2025

29. Juni 2023

26. Januar 2025

20. März 2023

-

20. Januar 2025

20. Oktober 2023

13. August 2020

6. April 2021

4. Mai 2022

21. April 2023

4. Januar 2024

15. Februar 2021

10. August 2023

3. März 2025

19. April 2023

22. Dezember 2024

18. März 2021

18. Dezember 2023

27. März 2023

4. März 2024

12. Januar 2025

8. März 2021

29. Januar 2025

1. Februar 2025

27. März 2023

4. Januar 2025

9. Mai 2024

11. August 2023

3. Januar 2025

10. Mai 2023

31. Dezember 2024

10. März 2021

24. Juli 2023

29. Juli 2024